Planejamento tributário

O Planejamento tributário deve fazer parte do Planejamento Estratégico da empresa. No entanto, as PMEs (Pequenas e Médias Empresas) nem sempre dão a devida importância aos resultados que a estruturação da gestão tributária é capaz de entregar para o crescimento do negócio. E é uma ferramenta de gestão e obrigação legal Lei 6.404/1976 (Lei das S. As), em seu artigo 153 diz:

Art. 153. O administrador da companhia deve empregar, no exercício de suas funções, o cuidado e diligência que todo homem ativo e probo costuma empregar na administração dos seus próprios negócios.

O Planejamento Tributário é o processo de escolha de ação, não simulada, anterior à ocorrência do fato gerador, visando direta ou indiretamente à economia de tributos.

CHAVES (2010)

Por seu turno, para VELLO e MARTINEZ (2014), o Planejamento Tributário consiste em um conjunto de ações que auxiliam a empresa a reduzir a carga tributária a ser paga e, consequentemente, a não gerar custo operacional desnecessários, proporcionando mais eficiência e competitividade.

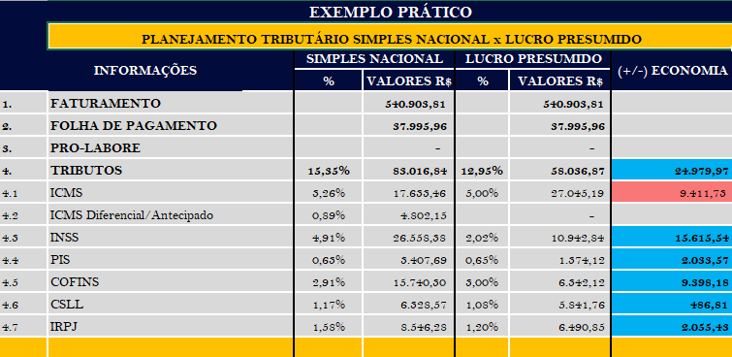

Pensando nos empreendedores estratégicos que estão focados em potencializar os faturamentos e resultados dos seus negócios, não poderíamos deixar de contribuir, nesse momento de tantas incertezas, com uma reflexão sobre o tema. É objeto de alteração desfavorável ao contribuinte pelo governo, uma vez que, propõe a vedação da utilização desse mecanismo que proporcionava aos empresários uma economia tributária de aproximadamente 19% sobre o seu lucro líquido.

Conceitos e exemplos nas recentes alterações

Precisamos passar por alguns conceitos, exemplos práticos e, fundamentalmente, nas recentes alterações na legislação tributária que impactarão diretamente os faturamentos e os resultados das empresas. Esses impactos, em nossa percepção, serão sentidos em todos os portes dos empreendimentos.

- Os Objetivos do Planejamento Tributário

Toda ação pensada e planejada traz em seu arcabouço um objetivo claro, e com o planejamento tributário não é diferente. Os gestores ao empreenderem no exercício do dever legal e investirem tempo para estruturar a gestão tributária de sua empresa esperam:

- Mitigar a incidência do tributo, evitando assim a ocorrência do fato gerador;

- Coordenar as operações de forma a reduzir a carga tributária, seja ela pela base de cálculo ou a alíquota do tributo;

- Postergar o pagamento do tributo, de forma legal, sem incidência de multas;

- Adequar seus custos e precificações.

Para a segurança jurídica do negócio e do patrimônio das famílias dos envolvidos é fundamental que todo o processo seja respaldado no contexto jurisprudencial e embasamentos legais e devem estar atentos às lacunas da legislação que são muitas mas não podem se exceder a ponto de cometerem a evasão fiscal que é classificada em crime contra a ordem tributária.

“O planejamento tributário constitui numa atividade empresarial estritamente preventiva, que visa analisar os atos e fatos tributáveis e seus efeitos, comparando-se os resultados prováveis, para os diversos procedimentos possíveis, escolhendo assim a alternativa menos onerosa, sem extrapolar o campo da licitude.” (Rodrigues et.al, 2013, p.41)

- Regimes Tributários às Empresas Brasileiras

O sistema tributário nacional possibilita às empresas fazerem opções por, pelo menos, quatro regimes tributários. Destacaremos aqui o Simples Nacional, Lucro Presumido e o Lucro Real, não nos aprofundamos no Lucro Arbitrário, por entender que essa opção só é aplicada quando da impossibilidade de informações concretas e fatos da administração financeira da empresa. E a opção por um desses regimes, feito as devidas análises para enquadramento do negócio, é uma forma bastante utilizada no planejamento tributário.

2.1 O Regime do Simples Nacional, instituído pela Lei 123/1996, é uma possibilidade que isenta as empresas de uma série de obrigações acessórias (EFD Fiscal ICMS/IPI, EFD – contribuições PIS e COFINS, ECD – Escrituração Contábil Digital, ECF – Escrituração contábil fiscal) e submete seus faturamentos a uma tabela, absurdamente progressiva, que contempla os impostos e contribuições, federais, estaduais e municipais, a depender do objetivo social.

| ANEXO I | ||

| Receita Bruta Total em 12 meses. | Alíquota | Quanto descontar do valor recolhido |

| Até R$ 180.000,00 | 4% | 0 |

| De R$ 180.000,01 a R$ 360.000,00 | 7,3% | R$ 5.940,00 |

| De R$ 360.000,01 a R$ 720.000,00 | 9,5% | R$ 13.860,00 |

| De R$ 720.000,01 a R$ R$ 1.800.000,00 | 10,7% | R$ 22.500,00 |

| De R$ 1.800.000,01 a R$ 3.600.000,00 | 14,3% | R$ 87.300,00 |

| De R$ 3.600.000,01 a R$ 4.800.000,00 | 19% | R$ 378.000,00 |

No entanto, ao optar por esse regime, o contribuinte, na maioria das vezes, não percebe que está renunciando a uma série de benefícios: de crédito de imposto, dos custos, das despesas, da depreciação do imobilizado e até mesmo das isenções de impostos sobre alguns produtos.

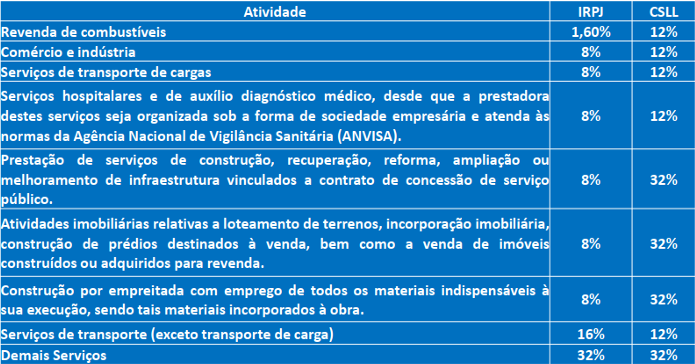

2.2 O Regime do Lucro Presumido, previsto nos artigos 587 a 601 do RIR 2018 – Regulamento do Imposto de Renda, é mais seletivo e como o próprio conceito o define, o legislador presume um percentual sobre o faturamento, a depender da atividade, para encontrar um lucro a ser tributado. E sobre esse valor aplicar os percentuais do IRPJ e CSLL (15% e 9%), veja a seguir a tabela de presunção por atividades:

Tributos e Apurações

Quanto aos tributos sobres vendas, o PIS, a COFINS e o ICMS, tem tratativas bem específicas, que seja:

O PIS e a COFINS, são taxados em alíquotas fixas de 0,65% e 3% respectivamente sobre o faturamento, respeitando os produtos isentos e substituição tributária – retido na fonte.

A apuração do ICMS, por sua vez, o contribuinte passa a se beneficiar do regime da não cumulatividade, princípio constitucional transcrito nos Arts. 155, § 2º, I; 153, § 3º, II; e 154, I, em que os créditos das aquisições ou compras são contemplados na apuração do ICMS a pagar.

Nesse regime, embora o fórum da isenção seja contemplado nas esferas federal, estadual e municipal, o contribuinte semelhantemente ao regime do Simples Nacional não se apropria dos benefícios advindos dos custos, das despesas e depreciações do imobilizado. Ressaltando que as obrigações acessórias dispensada no Simples Nacional citado no item anterior passam a ser obrigatórias neste regime.

2.3 O Regime do Lucro Real que tem seu embasamento legal nos Artigos 257 a 261 do RIR 2018 – Regulamento do Imposto de Renda, por sua vez, aparenta ser o regime que concentra um certo equilíbrio tributário financeiro, uma vez que, o desembolso de numerários só acontece quando a empresa, de alguma forma, tenha auferido resultado. Mas, para isso a carga de controle e gestão dos fatos deve ser de uma relevância bastante acurada.

Nesse regime, embora as obrigações acessórias atinjam o seu nível máximo de exigência, a empresa se apropria de todos os benefícios possíveis de créditos e deduções.

A implementação desse regime requer conhecimento dos princípios tributários cravados na Constituição Federal, no direito societário, das normas da contabilidade, e um aparato de tecnologia da informação para auxiliar na geração de informações.

- Estruturação societária como mecanismos de planejamento tributário.

Um outro mecanismo que vem sendo muito utilizado no mercado atualmente para minimizar os impactos da carga tributária sobre o patrimônio das famílias é a estruturação societária. Um instrumento legal que tem amparo na legislação, tais como a lei das S/As (6.404/76) e o Código Civil Brasileiro (Lei 10.406/2002), entre outros ordenamentos jurídicos.

Recentemente, foi aprovado no parlamento brasileiro o arcabouço jurídico da reforma tributária que deve se estabelecer no país nos próximos anos, ela modificará uma série de aspectos da tributação de bens, produtos, serviços e patrimônio. E por conta disso, algumas famílias vêm se antecipando com ações preventivas, por conta da insegurança e incertezas que o novo padrão poderá impactar sobre os negócios, ocupa grande espaço na mídia nacional as estatísticas cartoriais, cujo o número de transações patrimoniais envolve doações de bens em vida tem crescido no país, conforme informativos a seguir:

a) Doações de bens em vida aumentaram em quase 40% após aprovação da Reforma Tributária na Câmara; texto prevê taxação de heranças.

b) “Cartórios de Notas registraram crescimento de 22% na doação de bens desde a aprovação da PEC na Câmara dos Deputados. Texto prevê aumento progressivo de imposto de acordo com o valor do patrimônio envolvido.“

c) Relator mantém alíquota progressiva para imposto sobre herança.

https://www.poder360.com.br/congresso/relator-mantem-aliquota-progressiva-para-impostosobreheranca/

Holdings Patrimoniais, Controle e Participações

O instrumento de estruturação de sociedades para alocação dos bens e negócios – holdings patrimoniais, controle e participações – é um mecanismo bastante recomendado para instrumentalizar esse tipo de doação com segurança jurídica, previsibilidade sucessória e economia tributária, pois nessa construção é possível delinear cláusulas de sucessão e doações. Assim sendo, nesse instrumento legal é possível antecipar alguns fatos futuros e garantir a preservação, gestão e sucessão de um determinado patrimônio.

O ambiente tributário é muito dinâmico e está em constante mutação. Isso porque, ele é fortemente afetado pela política fiscal de cada governo que busca o equilíbrio das metas fiscais para atender as demandas do cenário interno e externo em que as nações estão inseridas, e nos parece inevitável o uso desse mecanismo.

Nesse sentido, é admirável a percepção de Larry Bossidy e Ram Charam (2002) quando define que entre as principais mudanças mais profundas para o mercado empreendedor, está o fato de “os governos assumirão novos papéis em suas economias e ambientes de negócios.”

Recentes mudanças na legislação tributária que impactarão nos negócios

I. Recentemente, a majoração de alíquota base do ICMS em vários estados da federação (AC, AL, AM, BA, MA, PA, PR, PI, RN, RR, SE, TO).

Esses Estados em face das mudanças introduzidas pela Lei Complementar nº 194/2022 que reduzia a carga tributária ao nível das alíquotas base do ICMS sobre os seguintes produtos e serviços como combustíveis, gás natural, energia elétrica, comunicações e transporte coletivo em suas respectivas unidades federativas, decidiram de forma “estratégica” nos últimos suspiros de 2022 majorar as suas alíquotas básicas de ICMS, impactando diretamente nos negócios;

II. Para atender um clamor dos proprietários de MEIs por um aumento de faixa de faturamento para enquadramento, tramita no Legislativo um projeto de lei complementar nº 108/2021 que propõe nova faixa de faturamento para esse segmento.

O governo está avaliando essa nova ideia, que inclusive já tem apoio do Comitê Técnico do Microempreendedor Individual que sugere o aumento de faturamento anual no valor de até R$ R$ 144.912,00, o equivalente ao valor de R$ 12.076,00 mensal.

No entanto, ao que parece até o presente é que será uma nova faixa com tributação diferenciada do que hoje se pratica, ou seja, uma majoração da tributação desse setor.

Isso porque, a faixa atual de 81 mil anual tem uma taxação de 5% sobre o salário-mínimo que representa 0,98% do faturamento permitido para essa faixa; e a segunda, se aprovada, em até 144 mil, com uma nova taxação de até R$ 181,14, o que corresponde a 1,5% do valor faturado;

III. Empresas optantes do regime Lucro Real que adotam o regime não cumulativo do PIS e COFINS, que devam excluir o ICMS das aquisições antes de calcular o crédito de PIS e COFINS mensal, conforme Lei 14.592/2023 que alterou o inciso II do parágrafo 2º do art 3ª da Lei 10.833/2003;

IV. Alteração da utilização de créditos de PIS e COFINS sobre os custos de transportes, a publicação da Lei n° 14.440/22 que altera a Lei n° 10.833/03 utilizada como embasamento das contribuições do PIS e da COFINS, não deixou de trazer inovações tributária.

O parágrafo 19 do art 3º da Lei que embora deliberem a possibilidade de uso do crédito na contratação de transportadores Pessoa Física, o que era impossibilitado no parágrafo 2, do art 3º da Lei 10.833/2003, reduz 25% do crédito na contratação de serviços de transporte das empresas optantes pelo Simples Nacional;

V. Juros sobre capital – é uma alternativa ao planejamento tributário, que visava incentivar a economia nacional, instituída em 1995 pela Lei 9.249 em seu artigo 9º, transcrito a seguir:

Art. 9º A pessoa jurídica poderá deduzir, para efeitos da apuração do lucro real, os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo – TJLP.

“Enviado pelo Poder Executivo, o Projeto de Lei 4.258/23 que veda, a partir de 1º de janeiro de 2024, a dedução dos juros sobre capital próprio (JCP) da base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). Com a proposta, as empresas terão sua carga tributária elevada em relação à atual.” – Fonte: Agência Câmara de Notícias

VI. Uma alternativa que os investidores inserem em seu planejamento, até para desenvolver algumas regiões desfavorecidas de grandes empreendimentos, é a busca por incentivos fiscais, sejam eles concedidos no âmbito Federal, Estadual ou Municipal. Isso passou a ser objeto de tributação por parte do poder Executivo conforme vem noticiando a mídia institucional;

“O líder do governo na Câmara, deputado José Guimarães (PT-CE), afirmou que a votação do projeto que altera a tributação das subvenções concedidas pelo poder público para atrair empresas ou estimular empreendimentos já existentes, como os incentivos estaduais de ICMS, está entre as prioridades do Executivo neste final de ano. O governo encaminhou o texto na noite desta segunda-feira (23) ao Congresso Nacional.” – Fonte: Agência Câmara de Notícias

VII. Uma medida totalmente desfavorável aos contribuintes, que por alguma razão recorriam de seus direitos tributários nas instâncias superiores, foi fortemente alterada.

O voto de qualidade, ou seja, quando há empate entre os membros daquela corte e o presidente dela dará o seu voto, que passou então a ser favorável ao governo e não mais aos contribuintes, assim determina o parágrafo 9º do art. 25 – A do decreto 70.235/1972, modificado pela Lei 14.689/2023;

“Art. 25-A. Na hipótese de julgamento de processo administrativo fiscal resolvido definitivamente a favor da Fazenda Pública pelo voto de qualidade previsto no § 9º do art. 25 deste Decreto (…)”

VIII. Mais uma ação com viés fortemente arrecadatório é o projeto de Lei 4.173/2023 encaminhado pelo governo à Câmara de Deputados que altera a tributação de ativos financeiros.

“O governo federal encaminhou à Câmara dos Deputados o Projeto de Lei 4173/23, que altera a tributação dos ativos financeiros no exterior pertencentes a pessoas físicas residentes no Brasil. Esses recursos são aplicados por meio de empresas ou fundos conhecidos como offshores, localizados, em geral, em paraísos fiscais.” – Fonte: Agência Câmara de Notícias

Considerações

Por fim, com base nesse novo cenário de mudanças tributárias e na complexidade do tema é mais do que fundamental que as empresas contem com assessoria empresarial e financeira especializada, como a da PPDiniz, para salvaguardar os seus recursos financeiros evitando pagamentos abusivos de impostos. Independentemente do segmento do seu negócio, fale conosco e tenha a orientação adequada nesse período de grandes alterações para equilibrar todas as variáveis de crescimento que sua empresa precisa.

Edição: Pedro Paulo Arouche Diniz – Contador e Consultoria Financeiro.